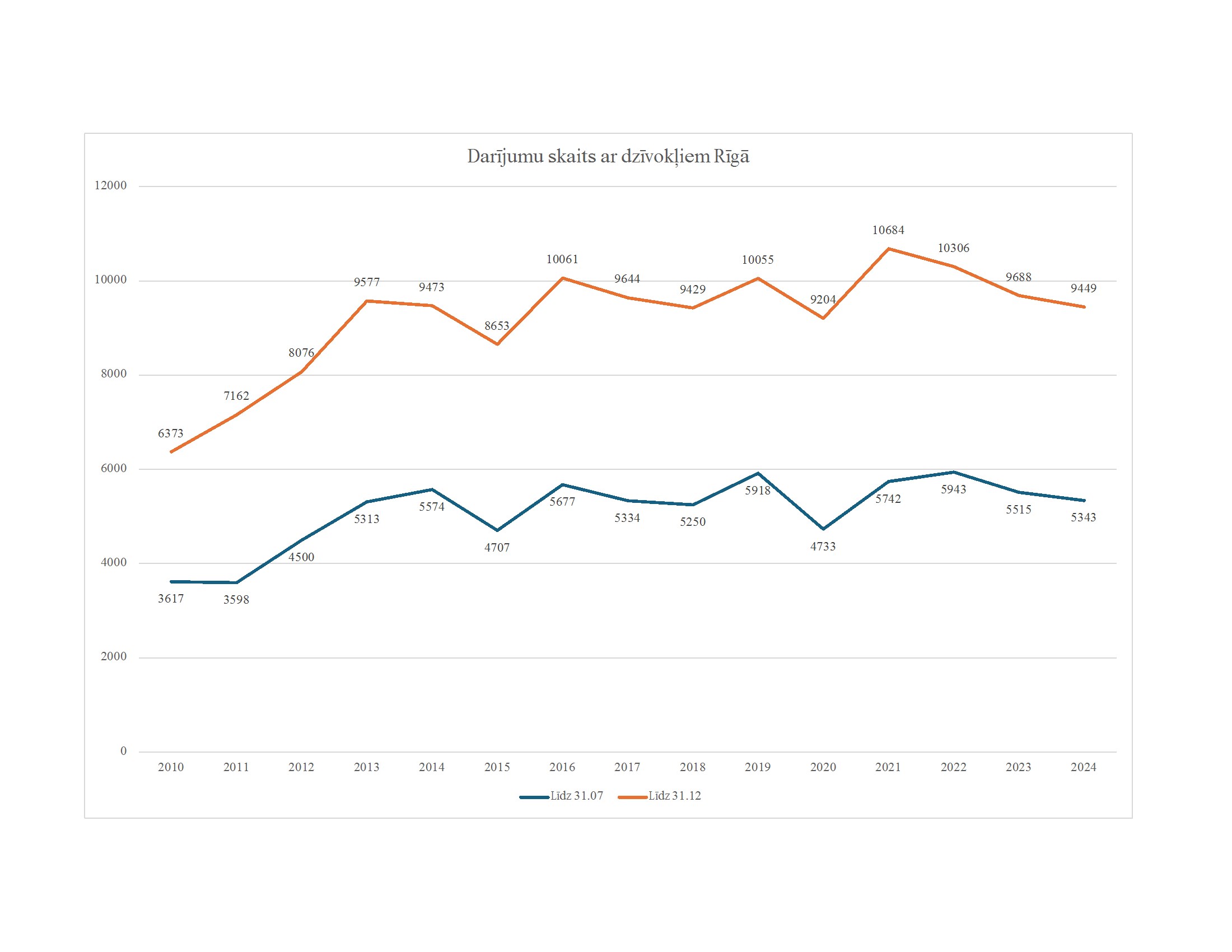

10-дек-2023

В последних числах ноября я принял участие в опросе, проведенном SKDS с целью выяснить состояние бизнес-среды в Латвии. Интервью длилось около получаса, и на какое-то время я поймал себя на мысли, что постоянно даю разным вещам все более низкие и негативные оценки. Затем я начал размышлять о возможных причинах. И тут я придумал 3 возможных ответа - у меня было плохое настроение, вопросы SKDS были необъективными или, может быть, все действительно плохо. Поскольку я согласился на разговор, давайте отбросим плохое настроение. SKDS - это компания с именем и историей, мне не хотелось бы верить в создание искусственного результата. Остается третье - может быть, все действительно плохо...

Оглядываясь на несколько недель назад, я понимаю, что мои опасения по поводу состояния бизнес-среды усилила Комиссия по национальной безопасности. Она представила на рассмотрение парламента поправки к Закону о земельной книге, направленные на усиление контроля над иностранцами и компаниями с иностранными инвестициями.

Комментарии к предложенным поправкам подали Совет иностранных инвесторов Латвии и Альянс застройщиков недвижимости. Самое четкое мнение высказал Латвийский совет адвокатов в своем письме в Юридическую комиссию Сейма: "Совет обращает внимание Комиссии на то, что законопроект в его нынешней редакции ухудшит инвестиционную среду в Латвии, создав неоправданное административное бремя для иностранных юридических лиц при приобретении права на иск в Латвии".

Не вдаваясь во все подробности (это можно сделать на сайте Сейма или в статье Иварса Поммерса в Delfi), хочу привести часть предложения из описания проблемы в аннотации к законопроекту: "Существующая процедура несовершенна, ... что приводит к значительным трудностям в обработке данных в отношении заинтересованных лиц".

Получается, что государственный орган (Комиссия по национальной безопасности) предлагает переложить административное бремя на кого-то другого, потому что у них значительное бремя по обработке данных! О каком объеме данных идет речь? Согласно аннотации, это "23 195 физических лиц". Неужели?! Это объем данных, который является обременительным для государства?!

Обоснование аннотации к законопроекту начинается с того, что 24 февраля 2022 года ситуация с безопасностью в Европе изменилась... Простите, сейчас конец 2023 года! Нам потребовалось более полутора лет, чтобы выявить проблему! Парламент при рассмотрении законопроекта установил крайний срок подачи предложений - 16 ноября 2023 года. Министерство юстиции попросило продлить срок до 29 февраля 2024 года, что и было принято. Серьезно?! Это срок подготовки заключения государственным органом?! Возможны два варианта ответа - законопроект Комиссии по национальной безопасности находится в плачевном состоянии или Министерство юстиции не может подготовить свое заключение раньше. Круто, чуть больше 2 лет, чтобы выявить проблему и предложить поправки. Вопрос в том, когда еще эти поправки увидят свет и в каком виде?

Заинтересованные организации включаются в работу и борются за свое право и своих клиентов, но я, как сторонний наблюдатель, сомневаюсь, что им это удастся. Если фермеры, со всем их лоббированием, публикациями в прессе и представителями в парламенте, уже не смогли добиться 5% НДС на овощи и фрукты, то у остальных шансов очень мало. Со стороны государства это может выглядеть так: хочешь вести здесь бизнес - плати! Сектор недвижимости в настоящее время не является местом, где есть много свободных денег. Некоторые застройщики занимаются тем, что затыкают дыры, перенаправляя ресурсы из менее болезненных мест в те, которые горят сильнее.

Я даже не хочу упоминать о дальнейшей аннотации. Например, на вопрос, влияет ли нормативная база на бизнес-среду, ответ - "Нет"!!!

Подведем итог:

- Нам тяжело, пусть этим занимаются другие

- 23 195 человек - это огромный объем данных, который является проблемой для страны

- На определение проблемы и возможных решений уходит 2 года

- Одному государственному органу требуется 4 месяца, чтобы сформулировать мнение о долгой работе другого государственного органа

Почему я затронул эту тему? Она важна для нас. Как я уже отмечал в предыдущем блоге, "бизнес в сфере недвижимости всегда зависит от наличия внешнего финансирования". Принятие подобных поправок к закону приведет к дальнейшему сокращению иностранного капитала, что, в свою очередь, снизит активность на рынке и цены. Ситуацию, безусловно, усугубит одобренная парламентом помощь заемщикам. В любом случае, все это не внушает оптимизма в отношении деловой среды и перспектив рынка, но давайте дождемся решения парламента, а там посмотрим...

P.S. Если ответственные лица читают это, надеюсь, они воспримут критику в здравом духе.

Иварс Рубенис

4-мар-24

4-мар-24 Однако за всем этим политическим театром для сектора недвижимости важно, чтобы почтовые отделения в регионах сохранились. Латвийская почта в регионах выполняет функцию социального учреждения и инфраструктурного объекта. Закрытие почтовых отделений, безусловно, не будет способствовать увеличению численности населения. Наличие населения означает, что людям нужно жилье. Это, в свою очередь, означает, что существует рынок недвижимости. Поэтому с точки зрения недвижимости сохранение почтовых отделений является положительным фактором.

Однако за всем этим политическим театром для сектора недвижимости важно, чтобы почтовые отделения в регионах сохранились. Латвийская почта в регионах выполняет функцию социального учреждения и инфраструктурного объекта. Закрытие почтовых отделений, безусловно, не будет способствовать увеличению численности населения. Наличие населения означает, что людям нужно жилье. Это, в свою очередь, означает, что существует рынок недвижимости. Поэтому с точки зрения недвижимости сохранение почтовых отделений является положительным фактором.